——诺奖得主卡尼曼的决策心法

按:

因敬仰的芒格在其人生书单中提及,我初遇卡尼曼的《思考,快与慢》。

他的理论影响了一众后续研究行为经济学的诺奖获得者。

在AI时代聚焦理性的当下,重读此书更觉珍贵——跳出纯理性框架,探究人类思维的底层心理逻辑。

我们常自诩为理性动物。

每一次商业谈判、每一笔投资决策、每一次人生规划,都像是深思熟虑的战略部署。

但现实总像一位冷静的拆弹专家:

精明的企业家为何对显而易见的收购风险视而不见?

双十一囤积的无用商品,为何总在账单日才引发懊悔?

我们拼命抵达的“成功”彼岸,为何常常空无一人?

这并非愚蠢,而是我们的大脑,运行着一套古老的治理章程,其中存在致命的权限漏洞。

诺贝尔奖得主丹尼尔·卡尼曼在《思考,快与慢》中揭示的真相,远比“我们有个猪队友”更深刻:掌控我们人生的,并非一位独裁的君王,而是一个极其危险的“双头治理”架构。

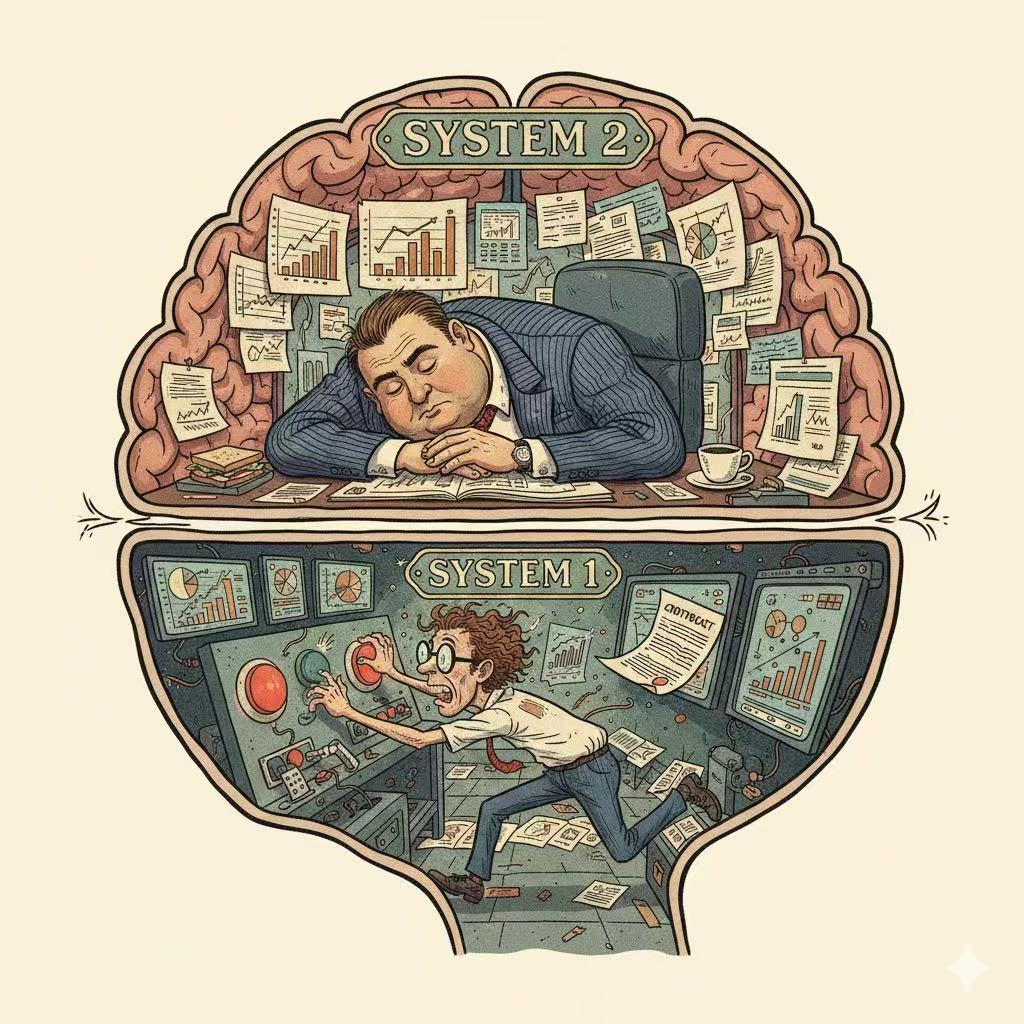

想象你的大脑是一家初创公司,两位创始合伙人共享权柄:

系统1(阿快): 联合创始人,首席直觉官。

他是公司的原点,能量巨大、反应神速、永不疲倦。他承载着百万年进化积淀的生存智慧,也烙印着古老的恐惧与偏见。

系统2(慢总): 联合创始人,首席理性官。

他严谨、擅长计算与规划,但他傲慢且懒惰,常常沉迷于战略蓝图,却将公司日常运营全权丢给那位冲动的伙伴。

大多数人生与商业的悲剧,并非源于“夺权”,而是源于“治理失败”。

两位合伙人要么一方独裁,要么互不买账。我们终其一生,都在处理这场公司内部最深刻的权力博弈。

是手足相残,还是共治共赢?这取决于你能否起草并执行一份清晰的 《大脑合伙协议》 。

今天,我们拆解这份协议里,最关键的五个条款漏洞。

---

条款漏洞一:估值权 - 价格是被“锚”定的,而非计算出的

在关键的谈判中,我们常犯一个价值百万的礼貌性错误:“您先请。”

这等于将“定价权”这把匕首,亲手递给了对方。

卡尼曼的“幸运轮盘实验” 揭示了这一权力的可怕:

受试者先看到一个随机数字(10或65),随后被问及“非洲国家在联合国占比多少?”这个毫无关联的问题。

看到65的人,平均估值高达45%;

看到10的人,则只有25%。

这就是“锚定效应”。

一个先入为主的数字,无论多荒谬,都会像一颗投入湖面的巨石,其涟漪将禁锢你所有的后续思考。

锚定指数即判断受锚定信息影响的程度,指数越高,受干扰越显著,数据显示,该指数高达55%。

即便是专业房产经纪,面对虚高挂牌价时,其估值也会被无形中拉高40%。

完善《协议》补丁一:

进攻即防守:

在关键谈判中,必须争夺“先报价权”。

你所抛出的数字,就是在为这场博弈书写序章,定义战场。

启动“异议程序”:

当对方先锚定,你的首席理性官(系统2)必须被强制唤醒,启动合规审查。

不是思考“这个价格是否合理”,而是必须列举 3个“此锚无效”的明确理由。

唯有启动正式的抗辩程序,才能挣脱初始设定。

---

条款漏洞二:风险偏好 - 我们疯狂追逐“避损”,而非“获益”

为什么“每年多赚100万”的蓝图打动不了客户,而“每天白白扔钱”的警示能让他立刻行动?

因为在我们的治理章程中,“风控委员会”(由系统1主导)拥有一票否决权。

进化史上,损失的代价远高于错失收益。

卡尼曼的“前景理论”量化了这份恐惧:损失厌恶系数约为2.5。

丢失100元的痛苦,需要赚到250元才能弥补。

更危险的条款在于:当面临“必然损失”时,风控委员会会批准极端冒险的方案。

例如,面对损失,在“必定损失800元”和“80%概率损失1000元”之间,多数人会赌后者。

面对获益,在“必定得到800元”和“80%概率得到1000元”之间,多数人会果断选择前者。

这解释了为何股民深套后宁死不止损——平仓意味着损失被“确认”。

完善《协议》补丁二:

重新定义“销售”: 平庸的销售推销“盈利预期”,顶级的操盘手管理“潜在遗憾”。

利用“禀赋效应”(俗称"拥有即升值"),让客户先试用、先拥有。

一旦所有权在心理上成立,让他放弃就不再是“未获得”,而是“已失去”。

这时,驱动他付款的,是风控委员会全票通过的“避损决议”。

---

条款漏洞三:记忆审计 - “体验”由峰值与终值裁决

现在,触及一个颠覆性的审计漏洞:你所提供的“用户体验”,与自我最终归档的“记忆体验”,可能是两种东西。

这里出现了两位审计官:

“经验自我”:实时会计,记录每一刻的愉悦与煎熬。

“记忆自我”:期末审计师,他粗暴而势利,只采纳两个关键数据——“最高潮的瞬间(峰值)”与“结束时的感觉(终值)”。

这就是“峰终定律”。

漫长的排队、过程的繁琐都会被“过程忽视”原则抹去。

审计报告只由峰值和终值书写。

完善《协议》补丁三:

资源分配革命: 无需追求全程满分,那是巨大的治理成本浪费。

你必须将核心资源,精准投入到 “创造可铭记的峰值” 与 “设计完美的终值” 上。

宜家出口处1元的冰淇淋,并非促销,而是一次深谙峰终定律的体验优化操作,用极低的成本为购物体验收尾,让终值始终保持愉悦。

---

条款漏洞四:绩效评估 - 警惕“光环效应”下的虚假繁荣

商业世界崇拜连续胜利者。

若CEO连续两年业绩翻倍,我们便迫不及待地授予其“经营之神”的永久管理权。

卡尼曼冷峻地指出,这可能是最危险的“有效性幻觉”。

他引用数据:对冲基金的年度收益相关性趋近于零,今年的冠军,明年大概率泯然众人。

这叫做 “均值回归” ,极端表现往往由运气带来,不可持续。

本质是什么?

这并非否定能力,而是定义了“长期主义”的财务准则:

短期看,非经常性损益(运气)可以扭曲一切;

长期看,经常性损益(能力)才能决定公司的真实价值。

完善《协议》补丁四:

警惕那些只有单一理论、自信满满的 “刺猬型”专家。

重用在复杂信息中承认不确定性、多维思考的 “狐狸型”专家。

在评估任何重大成功时,强制进行 “运气-能力因子”分离审计,问自己:

这归功于可持续的竞争力,还是一次性的行业红利?

不要让你原始的直觉评估程序,去挑战概率论的数学权威。

---

条款漏洞五:幸福结算 - 生活被“叙事”掠夺,而非“体验”

最后,触及最根本的治理矛盾:

为何许多实现财富自由的高管,依然焦虑?

为何我们总觉得下一个目标能终结所有痛苦?

这是“聚焦错觉”。

卡尼曼的箴言是:“任何事,都没有你在思考它时,所以为的那么重要。”

中大奖者与重病患者,在经历短暂的情绪震荡后,幸福感都会回归基线。

因为生活由无数琐碎的当下构成,而非几个孤立的“叙事重点”。

我们陷入的治理困境是:

为了讨好“记忆自我”审计师,让他撰写一份辉煌的《“公司(自我)”传记》(如“我上市了”“我住别墅了”),我们系统性地压榨与剥削“经验自我”这个实时劳动者,让他长期处于996的疲惫与焦虑中。

大多数人的悲剧,便在于为了让这份"人生传记"写得光鲜亮眼、满足虚妄的体面,竟把当下的日常日子,过成了牺牲经验自我幸福的人间苦役。

---

终极治理:签署你的《大脑合伙协议》

至此,我们并非在修复Bug,而是在重新设计公司的治理结构。

卡尼曼的思想,赋予我们的不是一把诛杀感性的“理性之剑”,而是一份《大脑合伙协议》的范本。

它要求两位合伙人——冲动的直觉官与理性的战略官——明确权责,达成和解,共谋发展。

权限界定:

· 直觉官主导区: 日常应急、人际情感、创意发散、体育竞技。在此,理性官需提供资源支持,而非粗暴干预。

· 理性官审批区: 重大投资、长期战略、法律合约、道德抉择。此处必须启动“董事会决议”程序,直觉官可列席提案,但无最终签字权。

沟通机制:

文中的“强制减速带”、“反向思考清单”,即是定期的 “董事会例会” 。

你不是在压制直觉,而是在听取首席直觉官的工作汇报,进行质询与权衡。

收益分配(幸福结算):

追求“记忆自我”的传记荣耀时,必须经过“经验自我”的职工代表大会同意。

真正的成功治理,是两位合伙人的股东权益总和(即长久幸福感)的最大化,而非单方面压榨。

给董事会主席的最终清单

你无法开除那位古老的联合创始人,但你可以引领公司,实现卓越治理:

在日常事务上: 充分授权,让直觉官自由发挥,享受心流。

在重大决策前: 必须召开董事会,强制启动理性审议程序:

· 我方报价/估值,是否被不合理的“锚”所绑架?

· 当前决策,是否源于对“确定损失”的非理性恐惧?

· 我对成功/失败的归因,是否混淆了“运气”与“能力”的账户?

理性能让你在单次博弈中获胜,但唯有与内心的“直觉官”达成卓越合伙,实现良性治理,你才能赢得丰盈的人生。

现在,是时候坐下来,与你那位古老而强大的合伙人,好好谈一谈这份协议了。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}