- 01 -

美欧不动产进入风险期

在首阳高烧的某个夜晚,听了一个小时的直播,因为题目吸引了我,《京沪写字楼市场如何演变?》。

来自CBRE负责中国研究的年轻专家做了主题分享,主要讨论了两个问题:

问一:美欧不动产的现状?

问二:中国的商办市场会如何?

欧美商业地产处于风险期:

伴随着欧美央行持续大幅加息,商业不动产的主要贷款机构中小银行面临巨大压力,利息大幅提高造成商办贷款成为负杠杆,自然欧美市场有较大潜在危险。

专家提供了一些数字:

a. MSCI欧洲房地产指数已跌至2009年初全球金融危机以来最低水平,其中,3月份下跌超过24%。

b. 今年3月,美国写字楼平均空置率已经高达18.7%,创下最高纪录。

c. 特别值得关注的是远程办公势不可挡,以美国为例,该比例从疫情前的5%上升至62%。(到今年3月,比例回调到29%。)

- 02 -

不动产的“灵魂三问”

第二个问题其实很难有共识,需要找高手讨教,通过万能的朋友圈找到一位专家(F教授),他有个要求,必须在风水好的地方聊天,场子要气派,但只喝茶、吃面。

就选CBD的正大中心,在湘上湘订了小包间,还叫苏府。

这位金融专家果然不凡,器宇轩昂,但显严肃,我倒了一杯鸭屎香,他闻了闻,脸色灿烂起来。

是时候向大师请教了,还是那著名的不动产三问。

问一:“商办不动产的价格会不会跌?”

F教授斩钉截铁地回答:“当然不会,中国的金融主体无论银行、保险都是国有的,自然有意愿、有能力拖底房市的,不会出现欧美市场的‘资产践踏’局面。”

“你没看到一季度发了那么多钱,15万亿M2。”(去年全年是28万亿)

我赞许道:“确实,疫情三年也没看到北京、上海有什么楼(虽然付不起利息了)大幅打折出售的。”

问二:“商办不动产有什么风险?”

他语气笃定:“风险自然有,是没有流动性。”

“因为中国根本没有市场意义的出清机制,日本在泡沫10年以后,真正的出清完成又进行了10年的时间,中国需要的时间可能更长,这样问题就来了,资产有价但无市,流动不起来。”

“没有了乘数的巨量货币,就像血液在动脉里汹涌澎湃,但进入不了毛细血管,自然经济要持续承压。”

问三:“那,有什么招吗?”

“我也没想好,但靠炒概念、炒股价肯定不行,一个月前地产股价大涨,这不又跌回来了。”

他停顿了一会儿,吃了一大口面条,给出了答案:“增加一些新的促进流动性的工具是有必要的,比如最近放开的商业REITs吧,是符合时机的。”

“我们的策略是投资一些有稳定现金流的资产,特别是购物中心和社区商业,我觉得Pre-REITs是一个机会。”我热烈地附和着。

。。。 。。。 。。。

他用谦虚的语气鼓励道:“你说说看。”

这下给了机会,我把见面前准备在石墨文档的观点和盘托出,情绪也激昂了起来。

“一些机构从战略上要轻资产化,但有两个错误观点。”

“一个错误是定价提升,认为REITs出来了,就参考最低派息率来定价,大幅提高了预期,这个显然不对,公募是二级市场,与一级市场的定价机制是不同的,大宗交易的估值方法其实已经很成熟了,就是基于楼宇的NOI与资产的Cap Rate进行综合定价。”

“第二个错误是机会型销售,希望把商业资产卖给国企或为了二代传承的民企,看看上海二十几栋外资基金持有的楼,就能发现端倪,没人接盘啊。”

“我认为系统化的让资产销售(或出表),只能依靠您提到的系统化流动性工具,就是Pre-REITs。”

(我注意到他表情的微妙变化,眉头微皱,双眼无神的望向窗外,但打开的话匣子就不会轻易关上的。)

我继续:“我们设想一下,假设有一个大机构拥有近百个购物中心,在未来3~5年能有多少REITs发行呢?”

“估计也就是10家到20家吧,但是从轻资产化的战略来看,必须有更多的购物中心进入到有流动性的资本市场中,这个补充工具就是Pre-REITs。”

“先把没有完全成熟的商业收养起来,孵化后形成稳定的现金流再进入REITs市场,未来与公募REITs并行的还是私募REITs,在美国两者的规模相当,最主要的投资人还是长期的资本,如保险、养老金等。”

“但这个市场的兴起需要两个前提,一是要有钱,二是要有人加工资产。”

。。。 。。。 。。。

他有些不耐烦:“钱是有的,你不用担心,绝大多数保险机构今年上半年一单没投,因为他们不能直投不动产,需要投资到加工好的金融产品里。”

而后,他喝了口面汤,语气缓和些,像是与同学聊天:“你觉得谁会是Pre-REITs市场的加工主力呢”?

(我拍了拍大师的肩膀,好像拍了,恍惚也记不清。)

我继续,且加重语气:“这需要资产管理机构,同时有三种能力的,一是有并购能力,二是有品牌,特别是与保险资金有深度信任与合作,三是最重要的,就是资管能力了。”

(晚上,我收到他的微信。)

“这么说也没有几家啊?”

(我立即回了)

“是啊,这正是商办市场的最大瓶颈!”

- 03 -

达里奥的建议

托朋友买到了苹果的Vision Pro,打开包装,迫不及待地“试鲜”。

3D的超广角视觉让我震撼,但一个栏目更吸引了我的兴趣。

(介绍说,这个与高人对话的栏目是用AI大模型驱动,让你和高人真正面对面交流。)

这不是达利欧吗?就选他,他对中国很了解,来华访问不下一百次。

我:“世界面临什么巨大危险?”

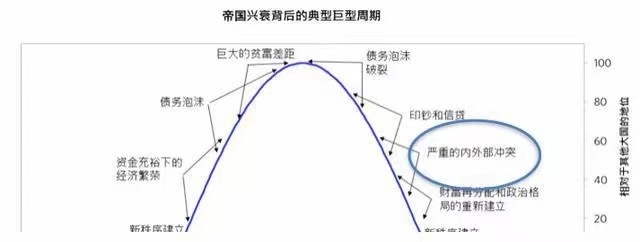

达利欧:“世界处于危险边缘,面临三个剧变。”

达利欧:“一是巨额债务的货币化;二是社会贫富分化严重可能引发的内部冲突;三是地缘政治的冲突。”

“历史表明,这三种力量如果叠加在一起,就会进入动荡时期,导致世界秩序的剧变。”

我:“你怎么看中国的商办不动产,应该怎样投资?”

达利欧:“我们不能只看小周期,要看大周期。”

“经济的小周期,约每10年是个反转,我们研究了1500 年以来的大国兴衰,发现了周期的密码,由小周期组成的大周期。”

“小周期一般是7年加减3年,大周期是120年加减50年,大周期形成的三股力量就是上面提到的。”

达利欧:“投资不能只看小周期,五年七年的不是趋势,或者说不是最高动能的变量,捉住大周期的趋势才是投资的根本。”

(“您能说说吗?”我没用敲键盘,只是心里想着。)

达利欧突然沉默,背景音乐也停了,眼前送来了大大的一行字:

“因为我们是由AI驱动的,不能保证建议的准确性,请点击此处,打款XXXXXX美元后,您将成为‘高人达利欧’的高级会员,得到一对一的投资建议。”

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号