——苏鑫:2012年博鳌房地产论坛演讲

各位朋友下午好,大家听了两天,都很累,讨论房产调控,讨论太多了以后,就会被别人指责成怨妇,所以我们往更高层的顶层设计来讨论,讨论宏观的土地政策、税收政策、金融政策,后来发现我们没有办法制定这些政策。很多人从房产角度来考虑房地产市场未来的走势,我想换一个角度,从消费者的角度来看,他们是市场组成的重要部分,从消费者角度来看房地产,看什么问题呢?看房地产投资。

首先,用四句话来介绍一下高和。高和资本是中国首支人民币商业地产基金,在北京的核心区域并购了很多项目,总规模是50亿元,其中2010年并购了北京最大的商业地产。

我们讨论房地产投资,讨论三个问题,房地产投资的属性能不能抹杀掉?二是房地产投资的趋势会怎么样?三是放在更长远的时间来看,房地产投资趋势如何?

房地产的属性,投资品和消费品都具备。本轮调控非常刚性,考虑到调控力度,希望短期把它的投资属性抹杀,变成一个消费品。结果会怎么样呢?

最近一个月我们进行了民营资本调研,再次拜访了温州。温州金改以后,除了金融政策以外,我们看到了房地产市场的冷缩,泡沫破裂的情况,核心区域房价跌了40%-50%。这些人未来的投资怎么样?我们做了一个调研。短期,存款存在银行;中期,还是愿意投房地产;长期,不知道,没有答案。

为什么这些人中期还愿意投房地产?说到底,这些受到伤害的人,他们也认为房地产中长期是乐观的,有三个力量来推动中国房地产的发展。首先,中国内需需要房地产;其次,中国城市化的发展也需要房地产;再次,总体来看整个世界经济处在一个通胀时代,房地产的资产属性是可以抗通胀的。

如果房地产不能投资会是怎么样?这些钱只有两个去处,要么进入到股票市场,但股票市场到目前为止还不是一个真正好的投资市场,我们看到房地产市场下来,股票上去,调控了这么多年,结果并没有实现。还有一些钱不愿意投股市,就投到哪里去呢?会不会再出现2009、2010年的情况,流到消费品市场产生通胀呢?房地产市场会不会再次受到调控的制约呢?所以,结论很简单,房地产调控不能够把房地产的投资属性全部抹杀。

那么,这次调控也看到了房地产投资还是有一些机会的,这些机会就可以看出调控后的房地产市场趋势。首先,普通住宅的去投资化,是一个一贯性的政策,不是说现在就截止了,它还会持续,无论从税收还是金融角度,都会坚持政策,让普通住宅回归到应有的属性,普通住宅是消费品。因为,在美国也如此,美国一个一百年的房地产历史,有一个数据,如果去掉通胀因素的话,普通住宅的房价上涨年均不到0.6%,它是消费品。但是,高档公寓、商业地产及其他的房地产相关产品属于投资品。那么,原有住宅的投资渠道被封堵了,未来的趋势会怎么样?

有两点,一是房地产投资的证券化产品。比如,信托、基金。二是有资产精装修的商业类不动产,特别要强调“资产精装修”。为什么要强调“资产精装修”呢?如果商业地产散卖掉以后,资产管理是相当难的,大的商场散卖掉以后看不到一个成功的案例,就是因为小部分投资人的利益机制、利益取向不太一样。

所以,高和通过这几年的实验提出来资产精装修四点原则:即统一出租管理、统一物业管理、统一流动性支持,鉴定投资人的回报率。

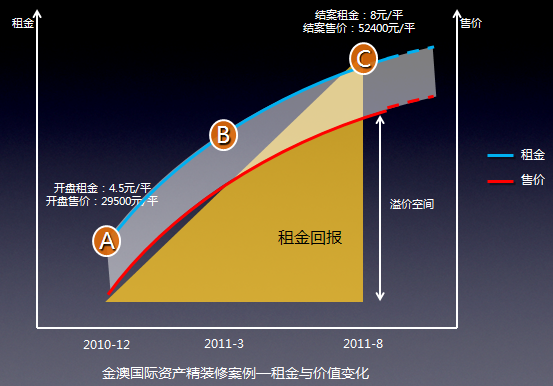

案例:北京最大的商业地产项目,资产管理前资金只有A点(见下图),管理后由4.5元达到了8元,图上浅色部分就是投资人的回报。

最后,我们探讨一下房地产投资从更长期来看趋势会如何?如果投资的限制不改变,我们来看看情况将会如何。如果有500万可以投基金,100万可以投基金,50万呢?可以投信托,有5万?中国有大量的人群只有很少的钱,怎么办?只能存在银行,不能够分享城市化带来的任何好处,这些钱没有任何的投资渠道。能不能呼吁一下,给这些人找到一些投资渠道?其实,我们不需要创新,只要看看美国,只要看看西方一些发达国家。所以,我们呼吁政府能够出台REITS,让百姓公平分享城市化带来的红利。

如果这个政策不出现,长期不出现,我相信一定会有一个名人(巴菲特)站出来说:“如果抹煞房地产的投资属性,后果很严重”。

谢谢!

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}