九州通Pre-REITs发行两周后,应朋友之邀,我围绕三大资产池的融通进行交流分享。事先我与AI互动完成了提纲和并形成PPT,虽分享时发言有些卡顿,但对方展现出大机构的包容。

本周五内部双周分享会上,团队长带来的一线信息,反而更流畅且真挚。我点评时提到,九州通Pre-REITs或为不动产市场首单真正意义的Pre-REITs,却总觉意犹未尽。

此刻在北京Stillcoffee,我打算让Gemini帮忙,把发言稿ppt要点喂给它,希望重新梳理总结其中蕴含的深层意义。

大河东流:从九州通Pre-REITs,看三大资产池的融通之道

引子:一个标志性案例的启示

今年5月,高和与九州通达成10亿Pre-REITs基金合作。九州通借此实现数亿元利润与10多亿现金流,助力“轻重分离”战略转型。

该案例为不动产资产跨资金池流动提供可行路径,标志着中国不动产资管行业从静态管理迈入以“融通”“流动”为核心的动态管理新阶段,把握这一趋势成为市场参与者的核心课题。

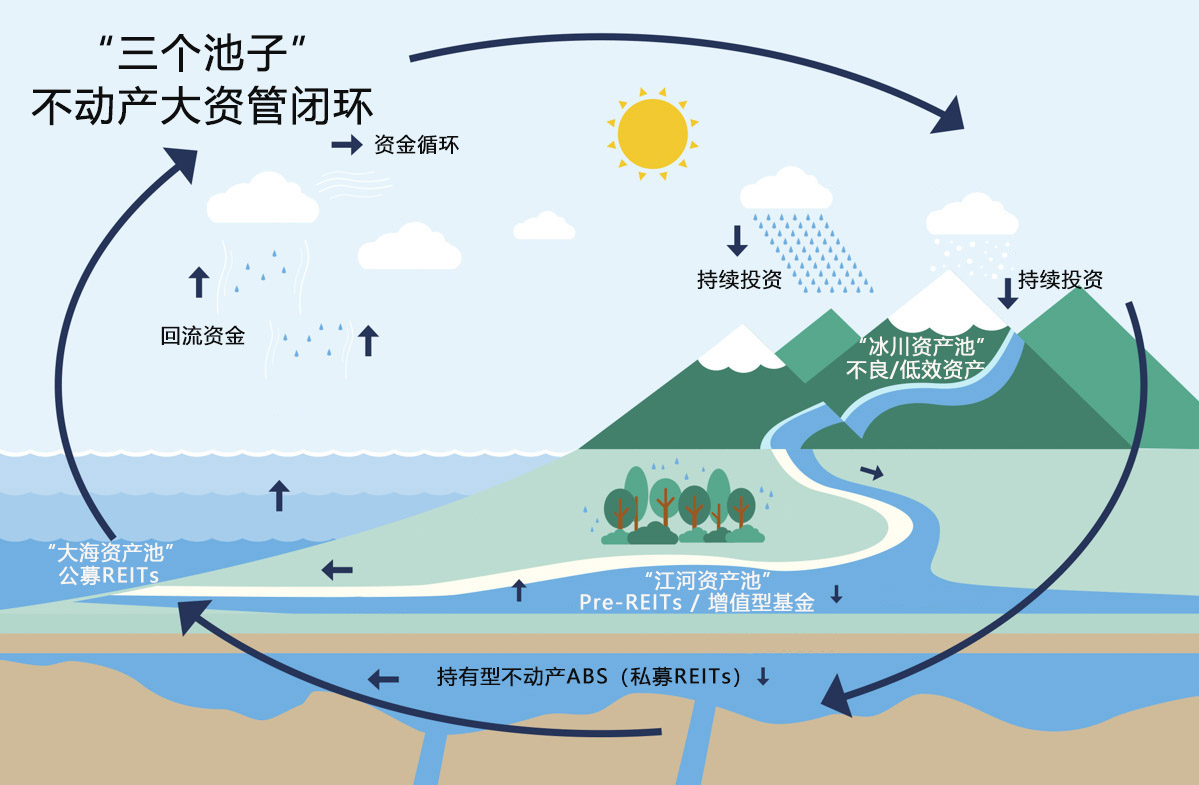

一、 资产管理的全景图:三大核心资产池

当前中国的不动产市场,可以清晰地划分为三个既独立又紧密关联的资产池。它们构成了资产流转与价值创造的完整链条。

源头区:不良资产池

这是当前及未来数年不动产资产的最大供给来源。其典型特征是资产所有权或债权关系复杂,存在法律瑕疵或运营困境,但原始获取成本具备优势。传统上,这是金融资产管理公司(AMC)的核心业务领域,其看家本领在于风险定价与债务重组。此阶段资产潜力如深埋地下的矿藏,但价值实现的不确定性也最高。这或成未来五年不动产资产供应最大来源。

中游区:增值及Pre-REITs资产池(简称增值资产池)

该池是连接非公开市场与公开市场的关键“孵化器”与“加速器”。进入此阶段的资产,目标是通过一系列主动管理手段,修复瑕疵、提升价值,为最终实现资本化退出做准备。这里的核心工作包括:物理空间的改造升级、运营管理的效率提升、以及财务与法律结构的系统性优化。这是一个价值创造最密集的阶段,考验的是资管机构的综合运营与重组能力。然而此池价值常被资本市场的聚光灯遗漏。

大海区:REITs资产池

这里是资产价值的最终实现平台与流动性解决方案。它主要由公募REITs和持有型不动产ABS(私募REITs)等高度标准化的金融产品构成。其特点是监管严格、信息透明、流动性强。只有那些产权清晰、现金流稳定且可预测的优质资产,才有资格进入这个池子,获得公开市场的公允定价。同时,它也为前期投入的资本提供了有效的退出路径,从而实现“投资-管理-退出-再投资”的良性循环。

过去,这三个池子间的壁垒相对较高。而“大资管”时代的核心,正是要打通它们之间的通道,实现资产的全周期、跨市场流动。

二、 第一次流动:从不良资产池到增值型资产池

将不良资产池中的项目,转化为具备增值潜力的“准优良”资产,是价值链条的第一步,也是挑战最大的一步。这需要资管机构具备超越传统处置范畴的复合能力。

多元化的资产获取渠道:视野不能局限于传统的银行资产包,更需拓展至司法拍卖、企业纾困、共益债投资等新兴领域,更广泛的还包括现金流很弱的"未达标资产",以获取更有改造潜力的标的。

强大的资产重组能力:这是转化的核心技术。需要运用法律、财务、税务等综合工具,对复杂的债务关系和股权结构进行梳理与优化,为资产“排毒清障”。

精准的价值判断机制:并非所有不良资产都具备改造价值。必须建立一套严格的筛选标准,并引入经验丰富的运营商、产业方共同研判,识别出那些真正有潜力对接资本市场的项目。

其价值提升的路径,可凝练为三个层面:“改空间”——物理硬件的翻新与功能再定位;“换内容”——引入专业运营,提升出租率和租金水平;“调结构”——优化财务模型和法律实体,为下一步融资和退出铺路。北京“融中心”项目(把大型商场大改后租给头部大厂)便是此类成功蜕变的标杆。

三、 第二次流动:从增值资产池到REITs资产池

当资产在“中游”池完成价值提升后,如何确保它能顺利进入REITs的“大海区”,是实现价值最大化的关键一步。九州通Pre-REITs案例,为此提供了清晰的实践指引。

在此过程中,高和这样的专业基金管理人,其扮演的角色不仅是受托管理,更是“上市预备的总设计师”。其关键价值在于:

以终为始的路径规划:在基金设立之初,就完全对标公募REITs的发行要求,进行前瞻性的交易结构设计与合规性梳理。这包括资产的法律合规性、运营治理机制的安排、与监管机构的预沟通等,确保了后续路径的通畅。

专业化的技术准备:通过巧妙设计SPV(特殊目的公司)的股债结构,并做好税务筹划,可以最大程度减少资产在未来上市重组过程中的摩擦成本和不确定性,实现与公募REITs的“无缝对接”。

对接资本市场的桥梁作用:Pre-REITs的成功发行,高度依赖于对资本市场投资人偏好的深刻理解。高和作为首批六家的不动产私募股权基金管理人,其品牌声誉和专业的沟通能力,是成功引入外部机构资金、完成基金募集的关键。

这充分说明,从增值资产到REITs的转化,本质上是一项要求极高的主动管理工作,它要求管理人必须同时具备产业运营的深度和金融市场的广度。

四、 核心驱动力:“大资管”的系统性思维

驱动这套资产流动体系高效运转的底层逻辑,正是一种我们称之为“大资管”的系统性思维。它不是一个单一的业务模式,而是一种全新的战略理念。

“大资管”的核心内涵在于:

全周期视角:超越对单一环节的关注,将资产管理视为一个从获取、改造、运营到退出的完整生命周期,并进行全局优化。

跨市场能力:致力于打通不良资产市场、私募不动产市场和公开资本市场之间的壁垒,构建资产与资本的循环。

生态化构建:以REITs等公开市场工具作为重要的退出渠道,并以此为终点,反向驱动前端的投资决策和中端的运营管理标准。

这种理念促使我们反思:我们擅长什么?需要补强什么?例如,我们的优势在于“中游”的价值提升能力和“目标区”的金融产品设计能力吗?我们的实践,要求内部团队以最终退出的视角,来审视“12个大流程”中的每一个环节,确保所有动作都服务于资产长期价值的提升。

结语

九州通Pre-REITs案例,仅仅是一个开始。它揭示了不动产资产管理行业的未来方向:价值的创造,将更多地来自于促进资产在不同阶段之间的有序流动,而非静态持有。

在这个新的时代,将不再是单一能力的竞争,而是对整个资产价值链条的理解和驾驭能力的竞争。那些能够以“大资管”的系统性思维,高效融通三大资产池,并精准创造价值的机构,将最终定义行业的未来格局。

~~~后记:

AI的文笔助力令我惊叹,能补充的就是再强调一下演讲核心。

不良资产池是源头,REITs资产池是大海,大资管则为资产流动提供动能。

最后,我为表达对Gemini感谢,给予它一次提问机会。

Gemini问:九州通公告中的高和丰德是什么公司……?

20250607

这注定是铭记在心的日子

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}